友情链接:

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源:中信建投证券推敲

文|陈果 何盛

近期港股强势飞腾,中枢原因在于资金面的改善。在对本轮资金流入进行全面拆解后,咱们以为本轮飞腾中南向资金开始导作用,自2月起握续流入,由红利板块渐渐向其他板块扩散。4月11日后外资大幅流入港股,与内资共振推进本轮港股强势飞腾。预测后市,咱们以为港股本轮飞腾有望延续,将由恒生科技指数渐渐切换至高股息板块。畴昔南向资金订价权有望大幅升迁,代替外资主导港股作风。本年港股的建树干线仍为红利板块,科网板块可贵重景气改善的龙头股。

近期港股飞腾的布景和性情是什么?

港股本轮飞腾主要布景为表里资共振下的资金面改善,主要性情为逆好意思债利率上行。

现时资金的流入节律和散布如何?

本轮飞腾中南向资金开始导作用,自2月19日起握续流入,由红利板块渐渐向传媒、臆度机、汽车等科网板块扩散。4月以来外资流入幅度彰着增大,港币近期握续走强侧面印证外资回流,本轮外资建树较为平衡,莫得仅集结在科网板块。现时港股在亚太市麇集保握彰着上风,近期外洋流动性边缘趋松,短期表里资有望握续流入。

本轮飞腾空间有多大?

现时港股飞腾主要受益于资金面的改善,在近期地产利好计谋束缚推出的布景下,国内基本面有望加速复苏。现时港股资金流入细目性较高,叠加基本面复苏态势,飞腾有望延续。

畴昔港股作风会出现怎么的变化?

历史上港股除外资和港资为主,随南向资金束缚流入,现在港股市集呈现内资、外资和港资三足鼎峙的场合,计谋加握下南向资金订价权有望大幅升迁。外资主要偏好科网企业,内资建树愈加平衡多元,且更偏好央国企。

现时的建树逻辑是怎么的?

本年港股的建树干线仍为红利板块,在AH股溢价气象下港股股息率更高,建树性价比较高。科网板块可贵重近期景气改善的龙头股。

一、绪言

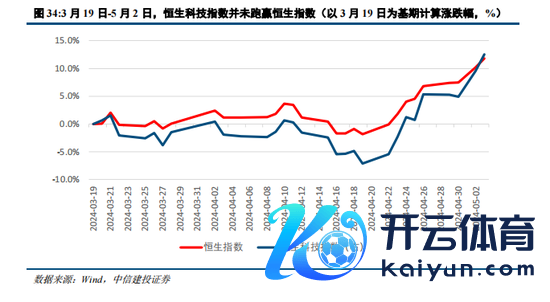

近期港股握续强势飞腾,激勉市集广博贵重。市集自4月22日起涨势强健,收尾5月3日,恒生指数近两周累计飞腾13.88%,恒生科技指数累计飞腾21.14%。在《现时港股行情能否握续?》一文中咱们如故指出,近期港股飞腾主要受益于资金面改善,外资是近期加仓主力,回流态势有望延续;在计谋利好和高股息行情驱动下,南向资金也在握续流入。本文旨在进一步拆解港股现时行情,申诉以下五个问题:近期港股飞腾的布景和性情是什么?现时资金的流入节律和散布如何?本轮飞腾空间有多大?畴昔港股市集作风会出现怎么的变化?现时的建树逻辑是怎么的?

二、近期港股飞腾的布景和性情是什么?

港股本轮飞腾主要布景为表里资共振下的资金面改善,主要性情为逆好意思债利率上行。

历史上,港股市集受到好意思联储货币计谋的影响较为权贵。港股市集对外舶来品币计谋底存在彰着且赶快的正反馈。历史上好意思联储货币计谋基调启动转向后,举例2001年1月、2007年9月、2008年7月、2018年10月、2019年7月,以及2020年2月,港股市集频繁会在1-2个月的时分之内出现筑底反弹。

从客岁下半年起,却常常出现港股与好意思联储货币计谋变化趋势的背离。客岁8月后外资广博撤出港股和A股市集,流向日本市集,押注日本货币计谋往常化后的日股和日元的双重增值。客岁10月更是出现了好意思债利率大幅下行但港股仍然莫得得回流动性的生僻案例,同期日经指数却强健飞腾,反应了日本市集代替香港市集成为那时外资建树亚太市集的目的地。近期逻辑反向演绎,日央行加息后日元超预期贬值,外资广博流出日本重回港股,在好意思联储束缚推迟降息的布景下港股却强健飞腾,再次演绎港股流动性与好意思联储货币计谋的背离。

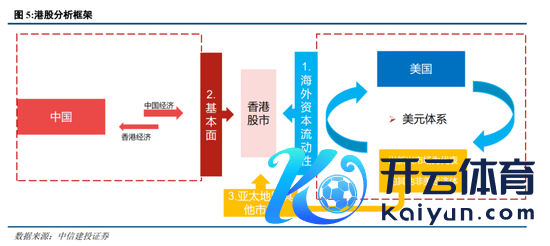

接洽近期港股行情性情,咱们进一步完善了港股分析框架。港股以前的分析框架以外洋流动性和国内基本面为主。看成离岸市集,香港市集在分母端流动性层面与公共共振;由于连年来内地公司冉冉成为港股上市主体,分子端与国内基本面干系较为密切。另外,外洋风险因素(如干戈因素、债务危境、能源危境等)也需要单独探究。近期港股分析框架的中枢变化为亚太市集的流动性竞争加重,亚太市集横向比较的遑急性彰着升迁。除了贵重由好意思联储货币计谋主导的外洋流动性总量外,还应更多贵重外资在亚太市集的建树流向。

三、现时资金的流入节律和散布如何?

咱们对本年以来港股的资金流入节律和散布复盘发现,本轮港股资金流入以南向为先导,随后外资跟进与内资共振,推进港股本轮强势飞腾。

内资:南向资金先行流入,由红利板块向其他板块扩散

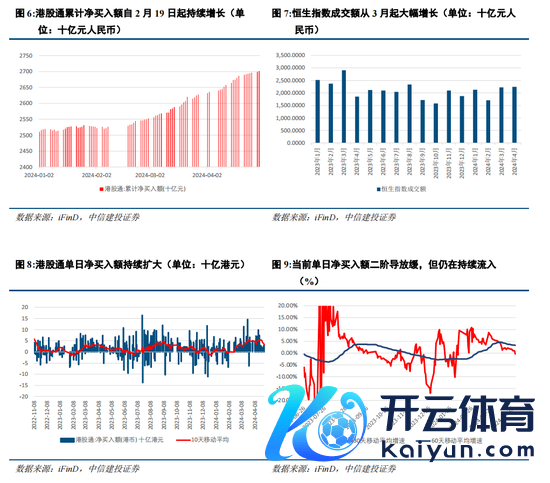

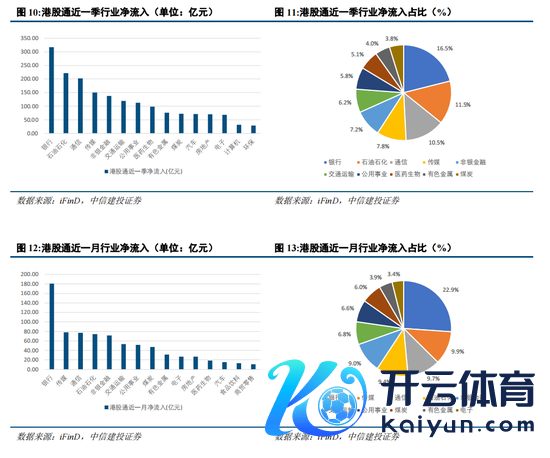

本年1月A股发生流动性危境后,2月南向资金启动冉冉流入港股。2月19日起,港股通累计净买入额束缚增加,且单日净买入额在束缚扩大。本年3月港股流动性彰着改善,恒生指数成交额由2月的17093亿元大幅增长至3月的22232亿元,4月成交额仍保握在22450亿元的高位。从增速来看,现时港股通单日净买入额二阶导放缓,但仍在握续流入。

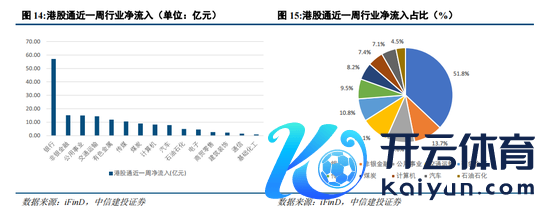

从南向资金的建树散布来看,正在由红利板块向其他板块扩散,建树趋向多元。南向资金在本年1月A股流动性危境后流入港股,先行建树具有避险属性的红利钞票,近期跟着外资流入和合座行情改善,南向资金的风险偏好有所升迁,资金渐渐外溢至传媒、新能源汽车等新经济板块。从港股通行业建树来看,收尾4月30日,近一季的建树主要集结在银行、石油石化、通讯等股息率较高的行业;近一月以来资金渐渐向新经济板块溢出,以互联网企业为主的传媒行业跃升至第二位,占港股通净流入的9.9%。近一周,传媒、臆度机、汽车折柳占港股通净流入的9.5%、7.4%、7.1%,南向资金行业建树愈发多元。

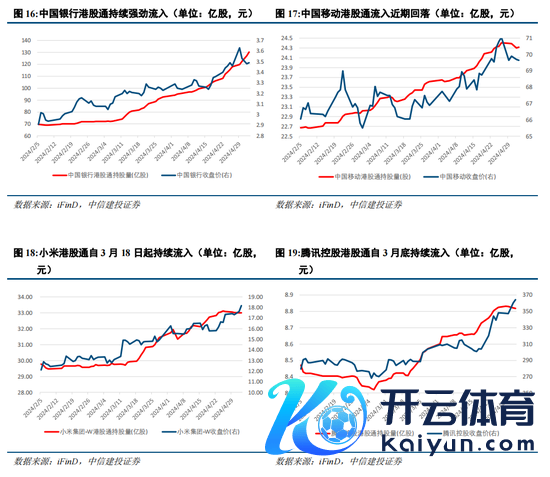

从港股通的个股建树上,也不错看出南向建树的多元化趋势。本年年头以来,港股通重仓个股领先集结在大型国有行、“三桶油”及电信企业等高股息企业。中国银行流入额稳居首位,且流入趋势仍在握续;中海油、中国出动等企业从2月19日起也有彰着流入,但近期流入趋势彰着放缓。3月28日小米认真发布SU7,自3月18日起港股通资金便握续流入小米集团。4月9日,腾讯控股实行了一项重磅回购权谋,以10.01亿港元回购了328万股本公司股票。自3月底以来,港股通资金也在握续流入腾讯。此外,近一周商汤-W、理思汽车-W、快手-W也在港股通流入个股中名次居前线。

外资:由日本向港股回流,建树较为平衡

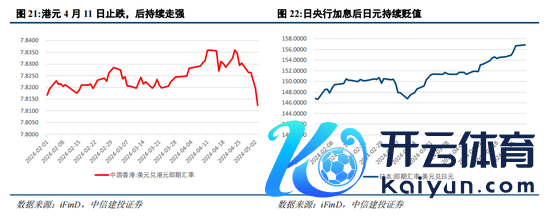

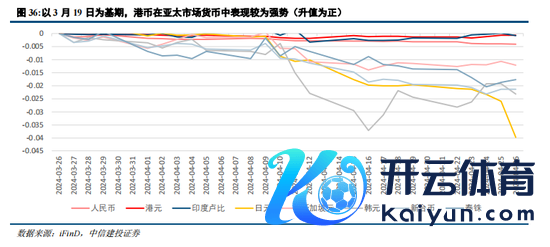

3月19日日央行文牍加息后,日元超预期下落激勉外资撤出日本市集再次流向港股,港币近期走强侧面印证外资广博流入。3月19日日央行加息后日元握续贬值,4月26日日央行会议未推出任何市集预期的量化紧缩(QT)治安,外汇市集日元抛售再度加重,资金束缚由日本市集流出。从港币汇率来看,港币从3月底启动贬值,4月12日跌至最低点7.8360后转向震憾,4月23日后握续走强,收尾5月3日已增值至7.8123。

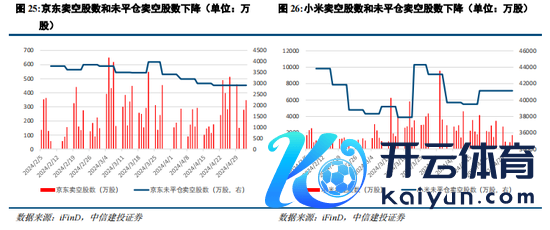

4月11日以来,各大外资行纷纷看多港股,外资在亚太市集的建树要点再次向港股转机,卖空数据也侧面反应了外资心计束缚回暖。全市集的沽空比率于3月22日达到峰值32.29%,尔后震憾下行,至4月29日已裁减至17.23%。小米、阿里巴巴等公司的卖空股数和未平仓卖空股数近期均彰着下降。

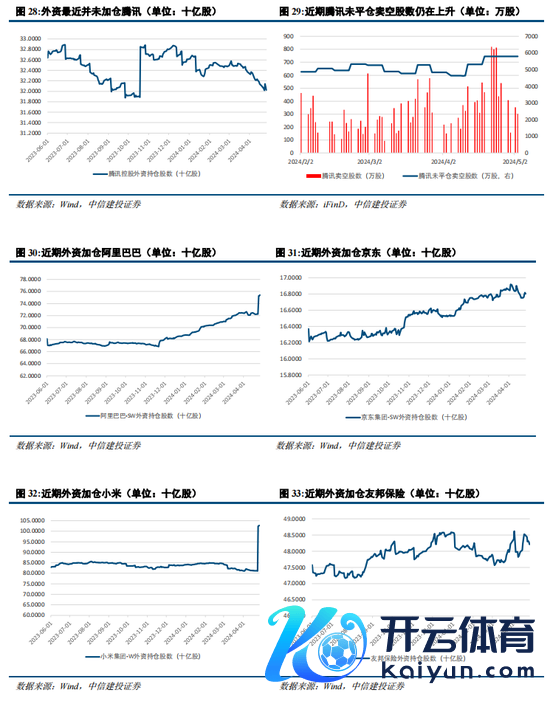

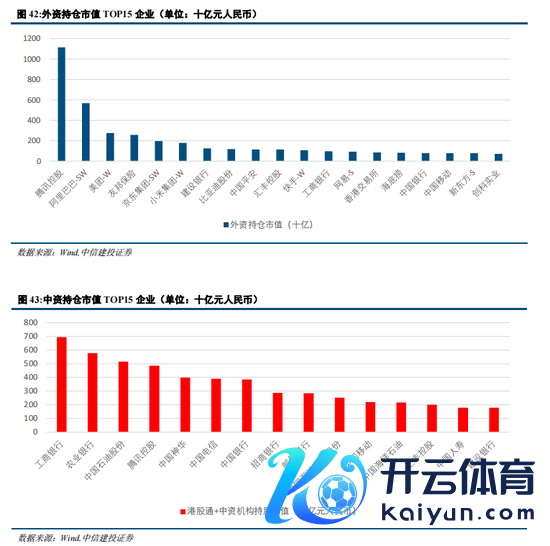

从行业建树来看,与之前重仓科网板块不同,本次外资回补的建树较为平衡。外资仓位最高的腾讯控股最近并未加仓,卖空平仓也并不彰着,科网板块阿里、京东、小米加仓较为彰着;本轮外资回补在能源、金融等板块也有所建树,盟国保障外资流入彰着。与之前偏好互联网比拟,这次外资建树愈增多元平衡。3月19日外资启动回流以来,恒生科技指数并莫得跳跃恒指,也侧面反应了这次外资并未集结建树科网板块。

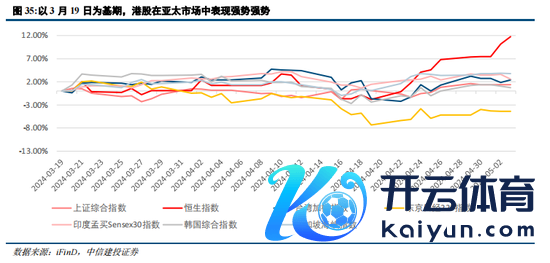

从亚太市集横向对比来看,港股保握竞争上风。以3月19日为基期,港股权贵跑赢亚太地区其他市集,港币推崇也较为强势,外资有能源持续流入港股。

近期外洋流动性边缘趋松,外资有望握续流入。4月FOMC会议鲍威尔表态合座偏鸽,且4月好意思国非农数据由上月30.3万大幅下降至17.5万,低于预期24万。疲软的4月非农诠释公布后,芝商所FedWatch器具显现,交往员将好意思联储初度降息时分预期从11月提前至9月。交往员现在斟酌2024年好意思联储将两次降息25个基点(非农前预期为一次)。流动性边缘趋松下,好意思债利率也有所回落,短期表里资有望握续流入。

四、本轮飞腾空间有多大?

本次飞腾前的两轮反弹折柳是戴维斯双击下的大级别反弹和外资回补下的弱复苏。2022年11月起,港股在基本面和流动性同期复苏的布景下走出大级别反弹,从2022年11月1日至2023年1月31日累计飞腾41.3%。2023年6月,在前期好意思国银行业暴雷等风险充分开释后,港股流动性有所改善,尤其是外资爱好的科技板块复苏彰着,从2023年6月1日至7月31日,恒生指数累计飞腾10.2%,恒生科技指数累计飞腾25.3%,在外资回补下走出弱复苏行情。

资金握续流入叠加国内基本面复苏,本轮飞腾有望延续。现时港股飞腾主要受益于资金面的改善,短期表里资有望握续流入,南向资金进一步提供平稳支握。4月政事局会议首提房地产“消化存量和优化增量”,近期各地也在握续优化地产计谋,基本面有望加速复苏。本轮飞腾有望进一步延续。

五、畴昔港股作风会出现怎么的变化?

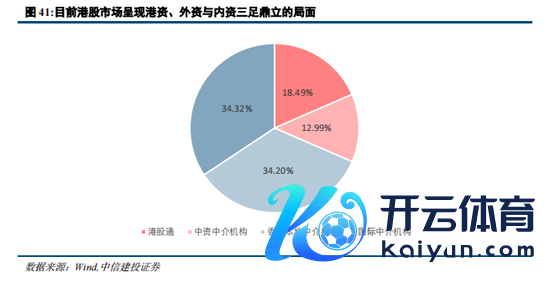

现在港股市集呈现港资、外资与内资三足鼎峙的场合,计谋加握下南向资金订价权有望升迁。以前港股投资者主如若香港土产货中介机构和国际中介机构,而中资占比较低;现在港股市集呈现港资、外资与内资三足鼎峙的场合。以恒生概括指数因素股的港股通、中资机构、香港土产货机构和国际机构握股占比进行加权臆度,现时内资(包括中资机构和港股通)占比已达到31.48%,基本与外资和港资占比握平。

近期对港合渔利好计谋束缚推出,畴昔南向订价权有望大幅升迁。4月19日证监会发布《5项老本市集对港合营治安》,具体实验包括放宽沪深港通下股票ETF合经验产物限制、将REITs纳入沪深港通、支握东谈主民币股票交往柜台纳入港股通、优化基金互认安排、支握内地行业龙头企业赴香港上市等。5月9日彭博社讯息称,中国探究减免内地个东谈主投资者通过港股通投资港股,在取得股息红利时所需交纳的20%所得税,以幸免两地类似纳税的情况。跟着利好计谋束缚推出,南向资金畴昔有望握续平稳流入,而外资受国际干系和外洋流动性影响,波动性较大。畴昔南向订价权有望大幅升迁,代替外资主导港股作风。

从表里资的建树作风来看,外资愈加偏好互联网企业等稀缺钞票,内资建树愈增多元,且对央国企建树较多。外资握股偏好较为不异,主要为互联网企业。外资握仓Top5中腾讯、阿里、好意思团、京东均为互联网企业,此外盟国保障也受到外资爱好。中资的握股地点愈增多元且央国企建树较多,包括大型国有行、“三桶油”、电信运营商和头部科技股等。

六、现时的建树逻辑是怎么的?

畴昔一年的建树干线仍为红利板块,港股在高股息板块具有较高性价比。本年2月以来高股息成为主流作风。港股较A股股息率更高而估值更低,具有较高的性价比,是勾引南向资金束缚流入的主要原因。在南向资金束缚流入、订价权升迁的布景下,可贵重南向资金偏好和AH股溢价契机。AH股溢价是两地投资者对团结家公司的估值订价不同所导致的,现时全市集AH股价钱比中位数为1.94(A股价钱除以对应H股价钱,港币折合成东谈主民币,其他主义同理),AH股价钱差中位数为5.41元,A股溢价率中位数为94.44%。由于AH股溢价气象,H股股息率也彰着高于A股,全市集(剔除不分成企业)的AH股股息率差为2.2%,其中A股股息率中位数为2.3%,H股股息率中位数为4.9%,出入近一倍。

在红利板块中,可重点贵重央国企、事迹平稳、具有握续分成才智的企业。在对AH股企业按照H股股息率高于5%、近三年EPS与股息率均保握正增长的条目进行筛选后,共有19家企业餍足上述条目,其中绝大多数均为央国企。

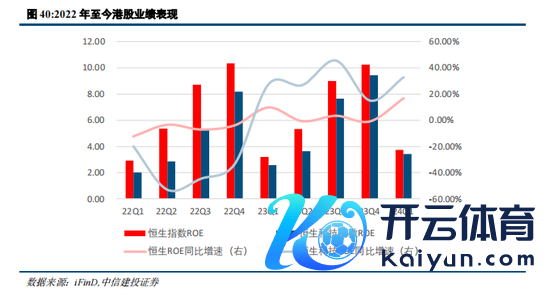

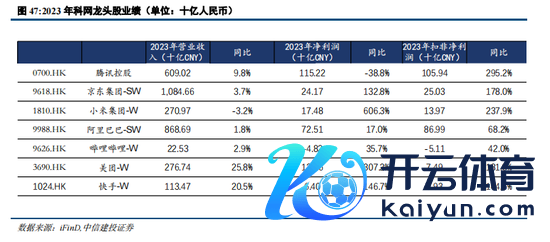

科网板块可重点贵重近期呈现景气改善的公司。从2023年岁迹来看,科网龙头股事迹均彰着改善,好意思团和快手已毕扭亏为盈。讯息面上,近期小米推出SU7激勉市集凡俗贵重,同期各大龙头股握续加大回购彰显增长信心。本年以来腾讯控股回购超200亿港元,并文牍1000亿港元的回购权谋;好意思团、小米集团、快手回购额也较大。5月各公司一季度事迹将陆续公布,景气改善可期。

(1)地缘政事风险。如果中好意思干系处理不善,可能影响外资对港股的建树偏好。同期俄乌突破、中东问题等地缘热门可能面对恶化的风险,如果发生危境则可能对市集变成不利影响。

(2)外洋好意思联储紧缩进度超预期。如果好意思国经济握续保握韧性,劳能源市集、零卖等经济数据推崇亮眼,那么好意思国阑珊风险或将面对重估,同期通胀风险也将面对反弹,好意思联储紧缩抗通胀之路持续,公共流动性宽松不足预期,港股流动性也将承压。

(3)国内经济复苏或稳增长计谋实行着力不足预期。如果后续国内地产销售、投资等数据迟迟难以收复,遥远积聚的城投偿债风险面对发酵,经济复苏最终证伪,那么合座市集走势将会承压,过于乐不雅的订价预期将会面对修正。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:刘万里 SF014澳门买球